2024年9月11日の中央社会保険医療協議会 総会(第594回)にて、イーライリリーのマンジャロの費用対効果評価結果(案)が報告、了承されました。

マンジャロの基本情報

マンジャロ皮下注は、有効成分がチルゼパチドの、イーライリリーが2022年9月26日に「2型糖尿病」を適応に承認を取得しました。薬価収載は、2023年3月15日であり、その際に有用性加算(Ⅱ)(5%)が付き、かつ、ピークセールスが367億円であった(100億円以上であった)ため、H1区分で費用対効果評価の対象となりました。(薬価収載時の資料はこちら)

薬価収載時期が通常より1回遅れていますが、世界的な需要増加による供給ひっ迫の可能性から、企業判断で薬価収載を遅らせています(外部記事)。

なお、チルゼパチドは、持続性GIP/GLP-1受容体作動薬であり、ウゴービ同様、肥満症治療薬としての開発も進められています(2024年9月時点で日本では承認申請済み)。

費用対効果評価での論点

イーライリリーによる企業分析結果(資料はこちら)は、

- 追加的有用性あり

- ICERは200万円未満(感度分析評価も踏まえ)

- 増分効果(QALY):0.25

- 増分費用(円):323,428

- ICER(円/QALY):1,306,965

として、薬価引き上げを提案していました。

この評価結果(ICER)は、英国の費用対効果評価組織であるNICEの評価(The base-case ICERs were less than £20,000 per QALY)とも一致しています。

ところが、日本の費用対効果評価組織である保健医療科学院による公的分析の結果(評価結果の概要、公的分析の結果)では、

- 追加的有用性あり

- ICERは200万円/QALY以上、500万円/QALY未満

として、薬価維持となりました。そして、この保健医療科学院の評価結果が中医協で了承されました。

企業分析と公的分析において、いずれも「追加的有用性あり」となっており、また、分析に使うモデルも合意していました。

一方で、企業分析と公的分析の差異が生じた主な論点は以下になります(中医協資料より):

- 5年後の冠状動脈疾患と脳卒中の発生率:保健医療科学院は、先行研究でそれぞれ過大評価、過小評価の可能性があるとして補正を実施。

- 体重減少(BMI減少)に対するQOL値の改善:保健医療科学院は、企業提案の体重減少とQOL値に対する考えた方が適当ではないとして、BMIが35を超えた場合のみにQOLが影響を受けるモデルとした。

ここからは所感になります。

総論として、薬価引き上げを避けるべく、保健医療科学院が難癖をつけているだけのような評価に見えます。

1.の議論については、データが限られる中、また、データの対象が欧米人であり、日本人での状況を表していない可能性がある、という保健医療科学院側の指摘も一定の合理性があるのではないかと考えます。一方で、限られた先行研究のデータのみに基づき、補正値を設定するのは乱暴であり、それが可能であるのであるならば、企業の主張通りでも同程度の合理性があると考えます。

2.の議論については、保健医療科学院の理屈は、データ、現場を無視した正直、全く理解できないものとなっています。企業分析の中で触れられていますが、「BMI 35kg/m2は、身長が1.7mであるときに体重101kgに相当し、日本人においてそのような体重に至ることは稀である」、「日本肥満学会の定義に基づき・・・BMIが25kg/m2以上である患者は当然肥満症と診断される」といった指摘は至極真っ当です。疾患に対する治療介入という観点から、少なくとも、BMIが25kg/m2以上でのQOLを含めるべきです。また、保健医療科学院の「悪心がQOLに影響を与えない」という主張も、企業指摘のように臨床現場でそのような話ができるのだろうか、と強く思います。

総じて、(今回に限らずですが)費用対効果では、引き下げを目指して、支離滅裂な主張を保健医療科学院が行っているように映ります。そのような対応は、日本市場の魅力低下を招くものであり、2024年の創薬エコシステムサミット等の流れに水を差すものになりかねません。

日本の費用対効果評価の仕組み

最後に、日本の医療技術評価(HTA)における費用対効果評価の基本的な情報をまとめておきます。厚労省による「令和6年度診療報酬改定の概要【費用対効果評価制度】」の資料を参照したものになります。

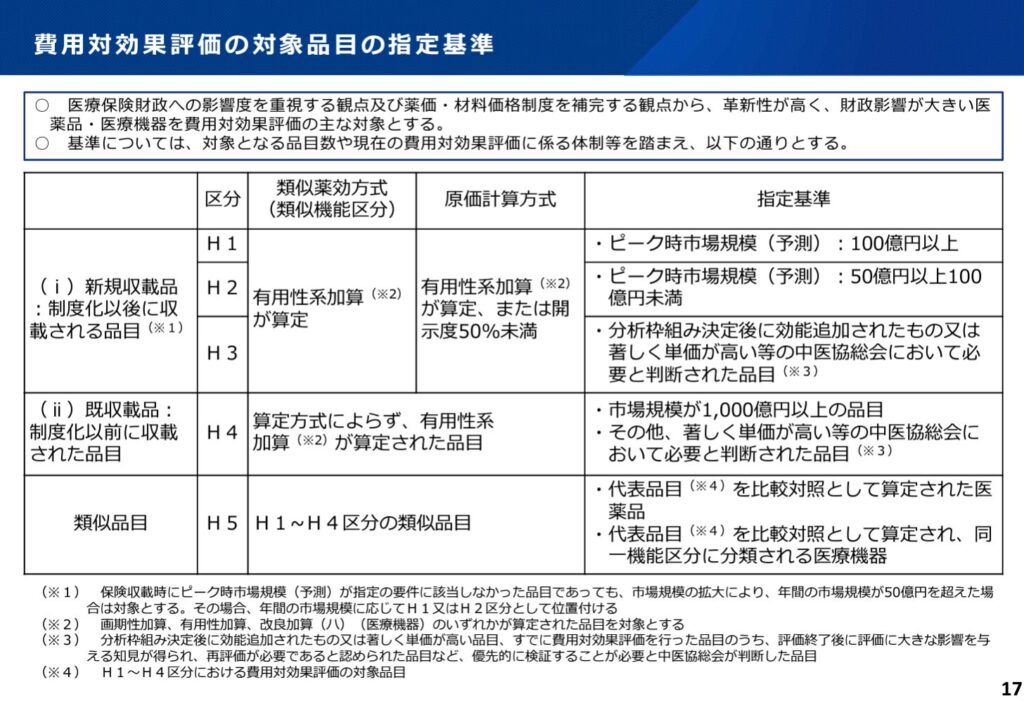

まず、対象品目ですが、すべての医薬品や新医薬品が対象となるわけではありません。加算が付いた品目、かつ、一定規模の売り上げが想定される品目が対象です。また、単価が非常に高い品目も対象になる可能性があります。

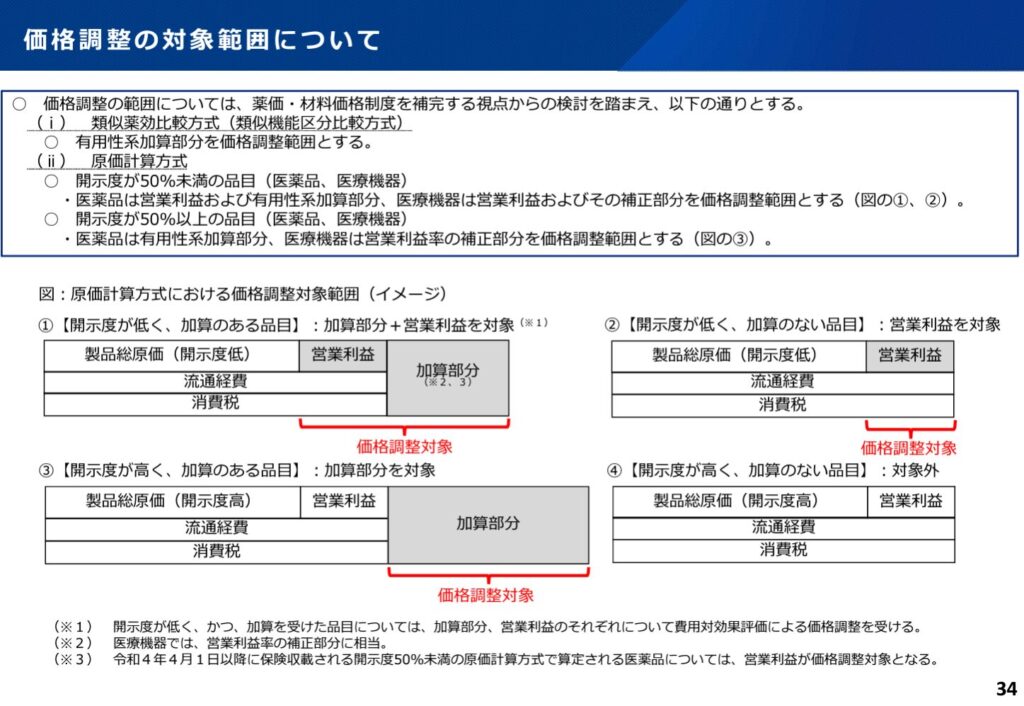

次に、費用対効果評価の結果がどう活用されるかです。費用対効果評価の結果に基づき、対象品目(と類似品目)の価格調整が行われます。

ただし、価格調整にあたっては、薬価全体に対して調整するのではなく、加算部分の調整が基本となります。原価計算方針の場合、開示度が低い場合は営業利益部分も調整の対象となります。

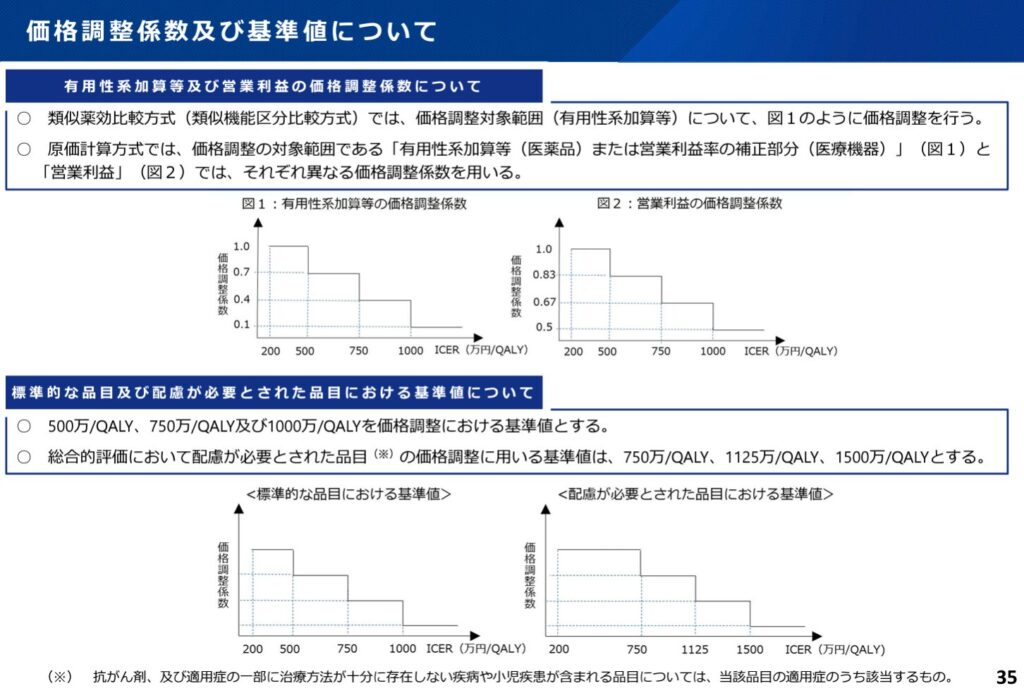

そして、どの程度の調整が入るかですが、以下のような価格調整係数に基づき決定されます。下げ止め規定があるとともに(資料未掲載)、引き上げ規定も設定されています。

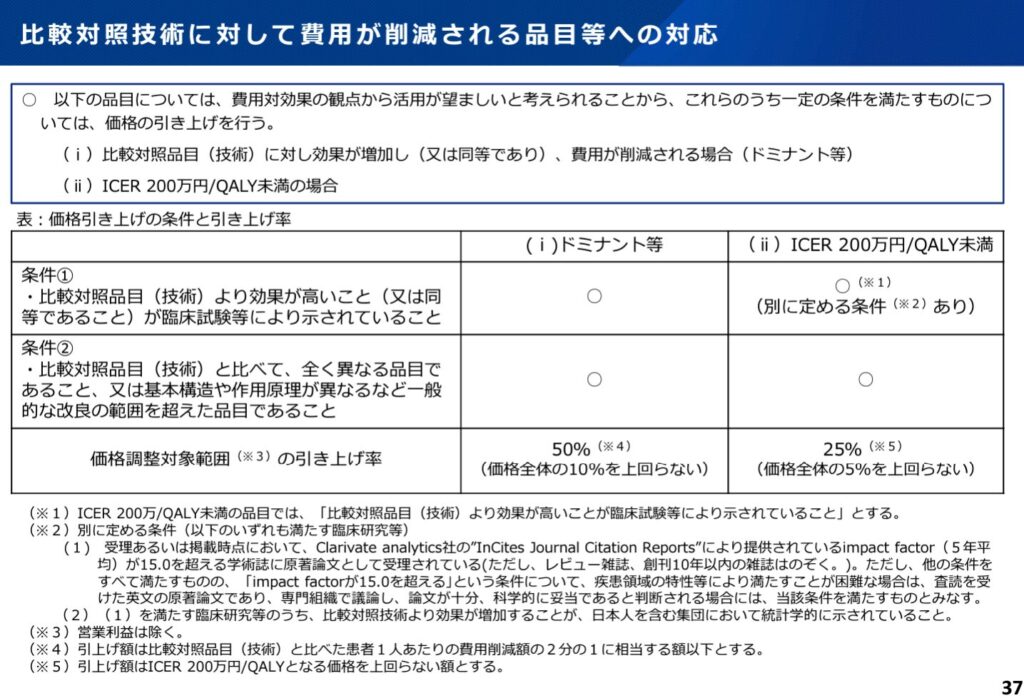

2024年3月1日時点の評価結果がまとめて掲載されていますが、引き上げとなった品目はありません。マンジャロの場合も、引き上げを主張していましたが、採用されませんでした。

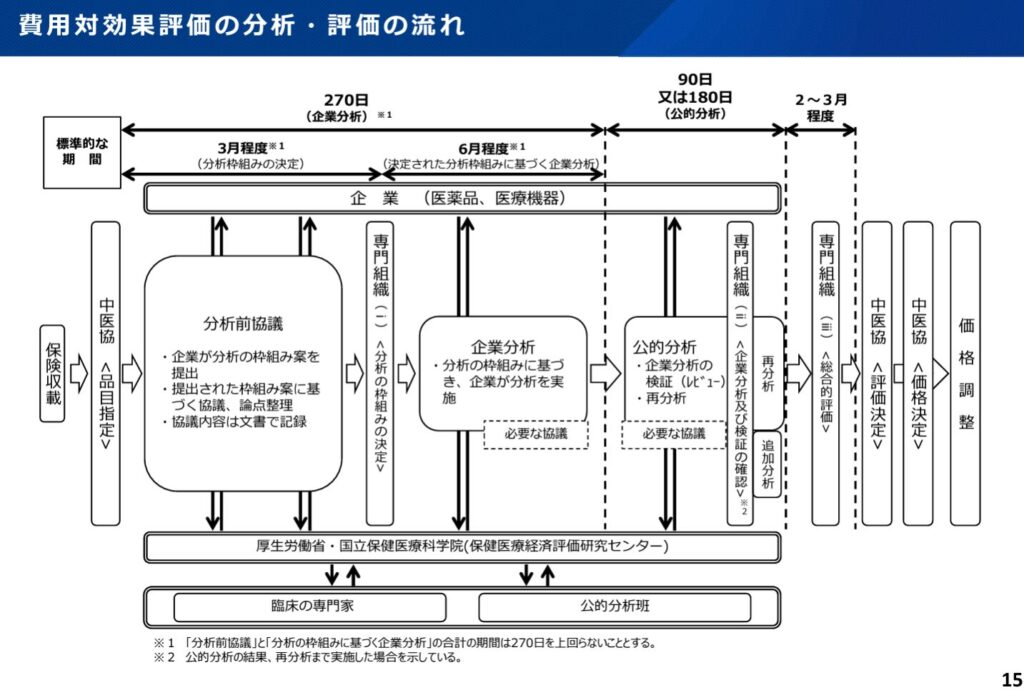

最後に、費用対効果評価の流れを掲載しておきます。品目選定から結果を得るまでに少なくとも1.5年程度は想定されています。

関連リンク

- 中央社会保険医療協議会 総会(第594回) 議事次第:https://www.mhlw.go.jp/stf/newpage_43409.html

- 保健医療科学院の費用対効果のページ:https://c2h.niph.go.jp/

- 令和6年度診療報酬改定説明資料等について:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html

コメント